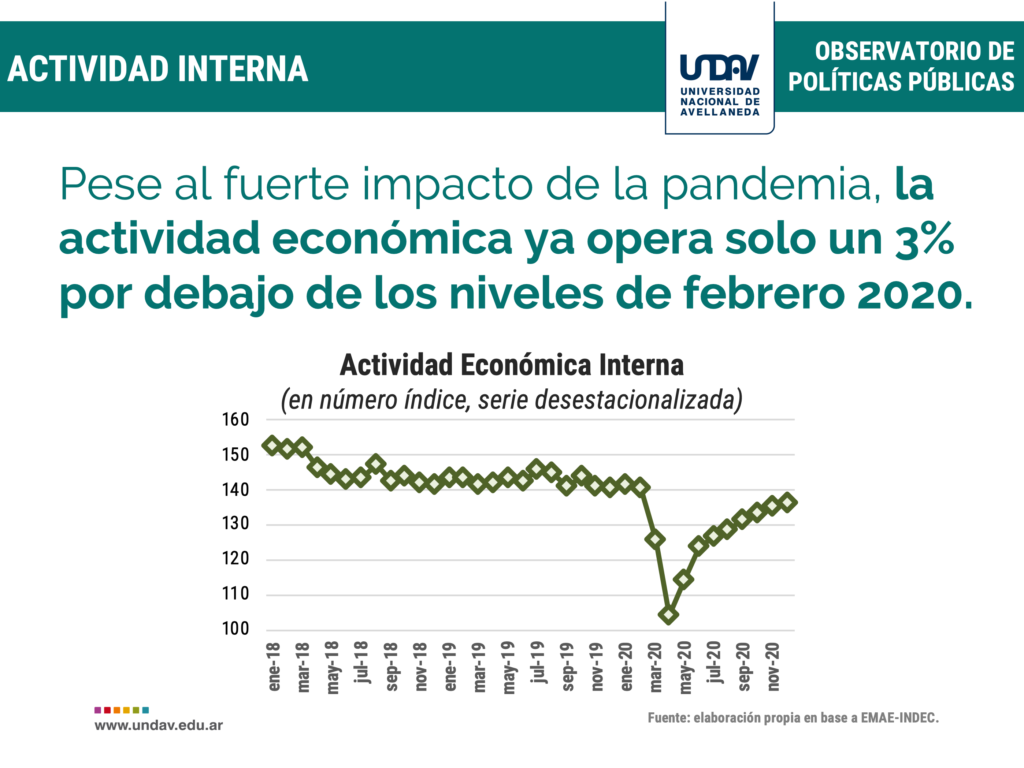

La irrupción de la pandemia del coronavirus impactó las economías de todos los países, generando una crisis sin precedentes históricos. Todas las economías tuvieron caídas profundas del PBI. La economía argentina cayó sin embargo más que otras economías por no contar con suficientes fuentes de financiamiento, cuestión heredada del gobierno anterior. En el cuarto trimestre del año pasado, el Producto Bruto Interno (PBI) se contrajo 4,3% interanualmente. Asimismo, la actividad económica experimentó una caída interanual de 9,9% durante el año 2020.

Según datos publicados por el Centro de Estudios para la Producción (CEP), durante el año 2020 todas las economías del continente americano presentaron caídas interanuales sobresaliendo las de Perú, Argentina, Ecuador y Honduras con bajas de 11,1%, 10%, 8,7% y 8,5%. A su vez, las que registraron menores descensos fueron Paraguay (-0,5%), Guatemala (-1,8%), Estados Unidos (-3,7%) y Brasil (-4,1%).

No obstante, para el corriente año, la economía argentina podría tener un repunte promisorio respecto a otras economías. El FMI estimó en dicho informe que Argentina podría crecer un 4,5% en 2021. No obstante, y dados los buenos resultados en algunos segmentos de la industria y la construcción en los primeros meses del año, el ministro Guzmán ha revisado las proyecciones del presupuesto 2021 al alza y ha estimado un repunte en el corriente año del 7% (frente al 5,5% del presupuesto nacional).

En enero del corriente año, el Índice de Producción Industrial (IPI) creció un 4,4% con relación a enero de 2020. A nivel sectorial, 10 de los 16 sectores se expandieron en enero de 2021. El sector que más creció fue el de Productos minerales no metálicos (31,5%), seguido de maquinaria y equipo (31,2%). La producción de las PyMEs industriales, que mide la Red-CAME, viene mostrando un comportamiento similar. En febrero del 2021 la producción de las PyMEs creció un 0,4% interanual resultando el tercer mes consecutivo de crecimiento.

A nivel mundial, en enero del 2021, China, Taiwán, Corea del Sur y Argentina fueron los países que más expandieron su producción manufacturera en relación con el mismo período del año pasado, con 39,5%, 19,7%, 7,4% y 4,4% respectivamente. De igual manera, Japón (-5,2%), Reino Unido (-5,2%) y Chile (-4,4%) computaron las mayores contracciones.

Por el lado de la construcción, en enero del corriente año, el ISAC creció por tercer mes de manera interanual, esta vez con un notorio incremento del 23,3% en comparación con enero del 2020. Por su parte, la serie desestacionalizada mostró un incremento mensual del 4,4% en relación con diciembre del 2020, siendo el octavo mes de crecimiento desde el piso de abril (solo en agosto se retrajo un 1,4%).

Por su parte, los insumos para la construcción presentaron un crecimiento interanual en 11 de los 12 sectores. Como en el mes anterior, la única contracción fue la del yeso (-3,3%.), empero mucho menor al registrado en diciembre 2020 (9,1%). Los sectores que más crecieron fueron pisos revestimientos y cerámicos (51,0%), ladrillos huecos (44,1%), Asfalto (35,8%) y artículos sanitarios (30,2%) respectivamente.

La irrupción de la pandemia del coronavirus agravó considerablemente la crisis económica. Las medidas adoptadas por parte del gobierno nacional con el objetivo de reducir la velocidad de los contagios afectaron de sobremanera la actividad económica. En este escenario, ante la imposibilidad de colocar deuda en el mercado de capitales local en buena parte del año 2020, la emisión monetaria emergió como la única vía para financiar los gastos destinados a mitigar las consecuencias del aislamiento social preventivo y obligatorio sobre el conjunto de la economía. Dado que las restricciones a la circulación se flexibilizaron como consecuencia de la disminución de los decesos y contagios, las fuerzas productivas comenzaron a ganar intensidad con implicancias positivas sobre la recaudación tributaria, al mismo tiempo, que el financiamiento vía emisión monetaria se redujo conforme a la reactivación de la actividad económica. De igual modo, la estabilización macroeconómica llevada adelante durante el año pasado posibilitó el acceso al mercado de capitales local, lo que redundó en una menor necesidad de asistencia al tesoro nacional a través del Banco Central de la República Argentina (BCRA). Por consiguiente, la consolidación de la recuperación económica y el trabajo realizado para sanear las finanzas públicas por parte de la actual administración nacional permitió que el nivel de incertidumbre con respecto al mediano plazo se reduzca. Al mismo tiempo, que las expectativas de los agentes económicos experimentaron una notable mejoría a causa de las perspectivas de recuperación realizadas por diferentes organismos nacionales e internacionales.