El Estimador Mensual de la Actividad Económica (EMAE) creció por séptimo mes consecutivo en noviembre. La actividad económica se incrementó un 1,4% en relación a octubre y presentó la menor contracción interanual (-3,7%) desde febrero 2020. Además, la actividad se encuentra tan solo un 3,3% por debajo del último mes pre-pandemia, recuperando ya gran parte de lo perdido entre marzo y abril. Por otra parte, a nivel sectorial se observa que cuatro sectores del EMAE crecieron de manera interanual en noviembre último. Entre ellos, dos muy relevantes para la generación de empleo y el crecimiento del mercado interno: industria y comercio (3,7% i.a. y 3,9% i.a. respectivamente).

Por su parte, el Índice de Producción Industrial (IPI) es otro indicador que viene mostrando un repunte fuerte de la industria: cerró 2020 con un incremento mensual de 0,9% y uno interanual de 4,9% vs diciembre 2019. Desde mayo mostró un crecimiento casi ininterrumpido (salvo en agosto y octubre). Además, en el último cuatrimestre del 2020, el IPI creció de manera interanual en tres meses (única excepción, nuevamente, fue octubre). Esto consolida las perspectivas de recuperación, ya que cierra 2020 con niveles por encima que 2019. En comparación con el último mes de la pre-pandemia (febrero 2020), la industria general ya se encuentra un 2,5% por encima de dicho nivel.

Además, a nivel sectorial, 11 de los 16 sectores que componen el IPI manufacturero se expandieron de manera interanual en diciembre 2020. El sector que más creció fue el de vehículos automotores, carrocerías, remolques y autopartes (40,6% i.a.), seguido de maquinaria y equipo (35,3% i.a.).

La utilización de la capacidad instalada en la industria, que mide el INDEC, fue del 63,3% en noviembre del 2020, nivel más alto en 24 meses (igualando el nivel presentado en noviembre del 2018). Esto se correlaciona con lo antes comentado sobre el IPI: la industria viene mostrando una tendencia acelerada en la recuperación, a pesar de la vigencia de la pandemia.

El complejo automotriz es uno de los sectores industriales que viene presentando una recuperación creciente. La producción de automóviles en enero 2021 creció por tercer mes consecutivo de manera interanual (17,5% i.a.), según los datos de ADEFA. Se produjeron 24.308 autos en el primer mes del año. Por otra parte, el patentamiento de vehículos 0km viene mostrando una tendencia similar a la de la producción. Según los datos que brinda ACARA, en enero del nuevo año el patentamiento creció un 10,6% interanual. En total se vendieron 49.438 vehículos (tanto livianos, comerciales como pesados). En el último trimestre del 2020, salvo en diciembre, también hubo crecimiento interanual del patentamiento de vehículos, siendo en octubre de 14,6% i.a. y en noviembre de 34% i.a.

Por el lado de la construcción, el Indicador sintético de la actividad de la construcción (ISAC) creció en diciembre por segundo mes de manera interanual, esta vez con un notorio incremento del 27,4% en comparación con diciembre 2019. Por otra parte, el ISAC se incrementó un 4,3% en relación a noviembre, siendo el séptimo mes de crecimiento desde el piso de abril (solo en agosto se retrajo un 1,4%). El nivel de actividad de la construcción ya se posiciona al cierre del 2020 un 22,8% por encima del nivel pre-pandemia de febrero. Además, los insumos para la construcción presentaron un crecimiento interanual en 11 de los 12 sectores en el cierre del año. Ladrillos huecos (54,2% i.a.), placas de yeso (51,3% i.a.) y asfalto (46,2% i.a..) fueron los que más se expandieron.

También los datos recientes del índice Construya (conformado por el Grupo Construya, que nuclea a las once empresas más relevantes de la construcción) muestran una marcada recuperación del sector de la construcción: en enero presentó un crecimiento mensual de 0,7% y es el octavo mes de incremento interanual seguido, esta vez, mostrando una variación del 24% en relación a enero 2020.

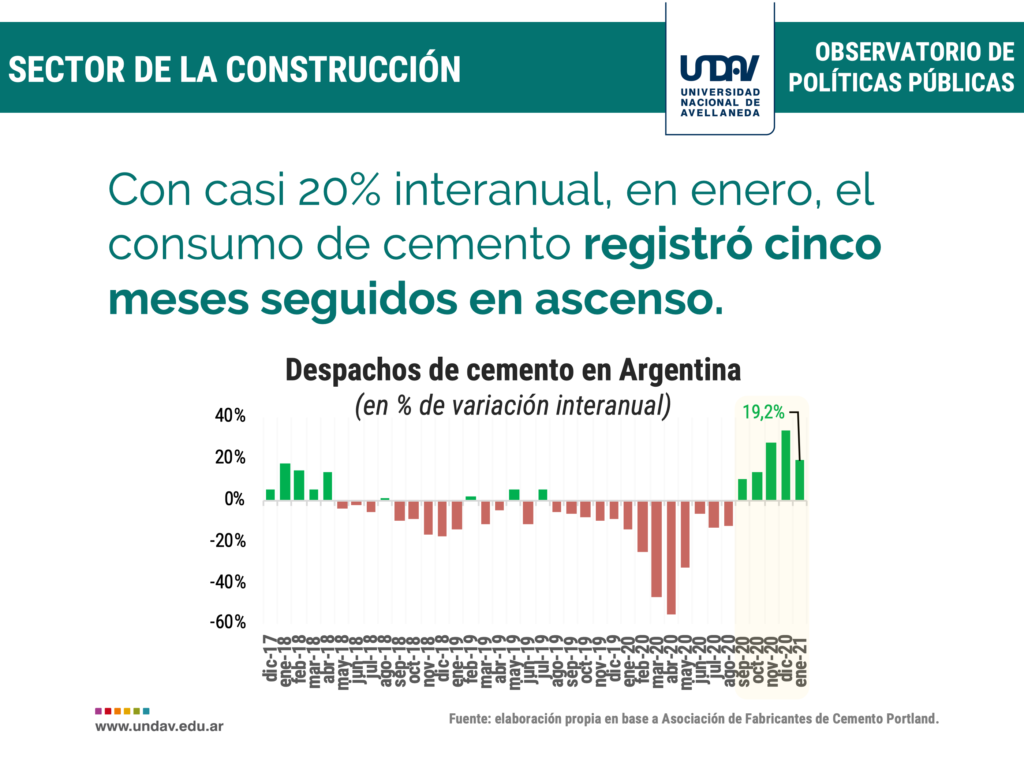

Finalmente, los datos de la Asociación de Fabricantes de Cemento Portland (AFCP) de diciembre muestran que continuó creciendo el consumo de cemento en el mercado interno. El consumo de cemento fue de 976.939 toneladas, un 33,3% más que en diciembre 2019, sumando el cuarto incremento interanual seguido. Por otra parte, también es para destacar la dinámica que presentaron las exportaciones de cemento, en un año de contracción del comercio internacional: se incrementaron un 31,6% en 2020, dado que se exportaron 131.821 toneladas mientras que en 2019 se habían exportado 100.197.

Por el lado del comercio, en relación a las ventas minoristas de las pymes que mide la red-CAME, en diciembre las ventas se contrajeron un 8% interanual, presentando niveles similares se contracción a los vistos durante 2019 y gran parte del 2018. Por otro lado, el indicador de consumo que elabora el Instituto de Trabajo y Economía (ITE) de la Fundación Germán Abdala viene mostrando un repunte del consumo desde mayo 2020, dado que se incrementó en en seis de los últimos siete meses (salvo la contracción de 1,8% en octubre). El último dato, de noviembre, muestra un incremento mensual del índice de consumo del 3,8%. Además, creció un 1,9% de manera interanual, presentándose la primera variación interanual positiva en la serie desde mayo 2018.

Fuente: Políticas Económicas de la Universidad Nacional de Avellaneda